ダンシンとは?

ほんとになにそれ?って感じですよね。通称というか略称です。

正式名称は、団体信用生命保険です。

余計になにそれ?ってなりますよね。

分かります!

住宅ローンを借りる際には、生命保険に加入するのが義務となることがほとんどです。

フラット35は義務ではないですが、保険込みの商品が基本選ばれてます。

銀行から借りる場合は、ほぼと思ってください。

こちらは、現在個人で生命保険に入っている云々は関係なく、

あくまでも新たに新規加入ということです。

これは、ローンに紐づいた生命保険となり、

分かりやすく言うと、

『万が一、借りた人が亡くなってしまったら、

残債を生命保険で肩代わりするもの』です。

その為にこの保険に加入が必須条件となります。

ダンシンに通らない!?

ところが、住宅ローンを借りる際に年収等はなにも問題ないのに

この保険で引っかかってしまう人がいます。

そうなるとローンの申し込みがかなり難しい!

では、なにが引っ掛かるのかというと、

『現在、持病がある』

『過去に大きな手術をした』

等があります。

個人の生命保険に似たようなものではありますね。

今までに引っかかった事例としますと、

糖尿病で通院している、うつ病と診断され薬を定期的にもらっている、

昨年、ガンの手術をした、等々です。

と、いうわけではないです。『審議に入る』ということです。

医師の診断書をもらってくる等の対応をして、判断してもらうわけです。

半年前に風邪をこじらせて入院した、とかでは、全く問題ないことがほとんどです。

予想としては、今後の生死に関わってくる可能性があるのかどうかということなのでは、

と思います。

なぜ、このいや〜な話をするか、ということですが、

実際、住宅を購入する!という決意を決めることは

人生においてもかなり大きな決断になると思います。

そして、だいぶ気持ち的に盛り上がっています。

購入するぞ!という気持ちになって、物件を探して、

価格的にも大体よくて、ローンを借りて支払いも大丈夫そうだな〜、

とまでいくと、もう住むイメージを相当膨らませます。

そして、ローンの『本申込』をしてみると、

生命保険でダメでした〜。

は、ショックがデカすぎますよね!

初めから知っていることと知らないことでは、色々と対策が変わってくると思い、

今回のテーマとしてみました。

ダンシンの申し込み手順

上記で『本申込』という言葉が出てきましたが、

実は、ここにも少し陥りやすいワナがあります。

住宅ローンを借りるまでの流れですが、

と3段階あります。

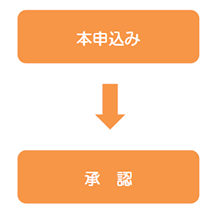

その第2段階の本申込をする際に通称『団信』の告知書を出します。

そうなんです!

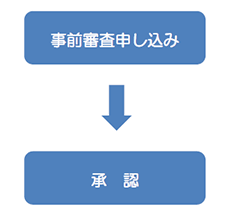

事前審査では、この告知書を出さないのです!

なので、物件を大体いいところ決めて、事前審査も通して、

もう購入できるな〜という目処が立ったところで、

空転直下、落とされるというわけです。

と、思いますよね。

本申込というのは、不動産の売買契約を締結した後、

そのコピーを提出しないと本申込ができないのです!

ということなんです。

なので、先に少しでも知っておいて頂くことが必要だなと思ったのです。

ここで、少しでも不安がある方へ朗報です!

『団信』の告知書だけを本申込のタイミングじゃなくても

出すことが可能なのです!

本申込時の必須書類なので、同じタイミングでほぼ提出するのですが、

実は、先に通るかどうかの判断をすることが可能だったのです!

と思うかもしれないのですが、

自分がある程度健康な人は、なかなか他人のそこを想像しづらいのです。

普通に会話をしている場合、そこに考えが至らないことがとても多い。

なので、誰よりも気づくはずの皆さんがこういうこともあるのだ、

と認識して頂くことが一番確実なのかなと思います。

そして、ここには書けないような裏話は直接私に聞いてください…、なんて。

ダンシンの種類

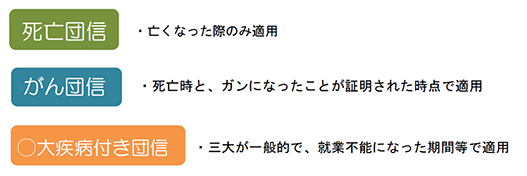

さて、その『団信』ですが、大きく分けて3種類あります。

※「がん団信」は、ガンの手術をして完治してもガンになった診断書があれば、適用となります。

「急に晩御飯の味が濃くなったら、気をつけてください」というのは冗談で…。

一部適用とならないものや銀行によって扱いが違うこともあるので、要確認です。

都市銀行系は少し違う印象です。

※『◯大疾病付き団信』最初は、『死亡・高度障害保障にがん保障(がん診断保険金特約)、

急性心筋梗塞・脳卒中診断保険金特約』と、三大が一般的で、就業不能になった期間等で適用になるかどうかが決まってました。

今は、8大疾病とか11大疾病なんていうのもあり、金利が下げられなくなったので、団信競争が起こっている感じですね。

各銀行で、この◯大疾病は変わっていますので、詳しいことはお気軽に聞いてください!

となりますよね。

ただ、当然サービスがいい分、金利がアップします!

普通の団信なら金利はそのまま、ガン団信なら0.1%UP、◯大疾病なら◯%UP、

という風に。

既に一般的な生命保険にも加入されていると思いますので、

過度に加入されて、支払いを増やす必要はありません。

大体、0.1%金利が増えて、35年のローンだと

月々は数百円のアップだったりもします。

「一番いいやつにしとけ!」

となりますが、『塵も積もれば山となる』というように

意外と大きなお金になるかもしれません。

なので、いい機会ですから、ご自身の生命保険も今一度見直しつつ、

団信も決めるというのがいいですね。

あまり深く考えず、とりあえずこれにしようかな、と決めたものは、

ほとんど変更せずそのままになり、

人生の半分近くをかけて払うことになりかねませんので、ご注意を!

ダンシン=団体信用生命保険

と、今回は、融資の中でも後半で必ず出てくる

『団体信用生命保険』

について書いてみました。

初めて聞く言葉というのは、すっと入ってこないので、

なかなか理解が難しいこともありますが、

よく考えると簡単です。

書類にも小難しく書いてありますし、

あまりちゃんと説明しない、という場合もあるのかもしれません。

分からないことはしっかり聞いて、適正な形で進めていきましょう!

不動産のこんなこと聞きたい!

なんてことがありましたら、調査してUPするかもしれません。

(私のキャパによるので、私が理解できないことは書けないかもしれないです。ご了承を)

今後とも、ぜひ、宜しくお願い致します。